7月から、月9万円で暮らしてみます。

退職してから「さて、これから年金で暮らしましょう」と急ハンドルを切るのは、たぶん無理がある。

長年慣れ親しんだお金の使い方は、そう簡単には変わらない。

だから今のうちから、少しずつ”年金生活の予行演習”を始めることにしました。

私の年金見込み額は、月15万円

ねんきん定期便を見て、何度ため息をついたか分かりません。

それでも、自分の場合は月およそ15万円。

これが、これから先の毎月の「入ってくるお金」の現実です。

3500万円の資産は心の支えではあるけれど、毎月取り崩していけば思ったほど長持ちしない。

だからまずは、「入ってくるお金の範囲内で暮らせる自分」を作っておきたい。

これが、今回のチャレンジの出発点です。

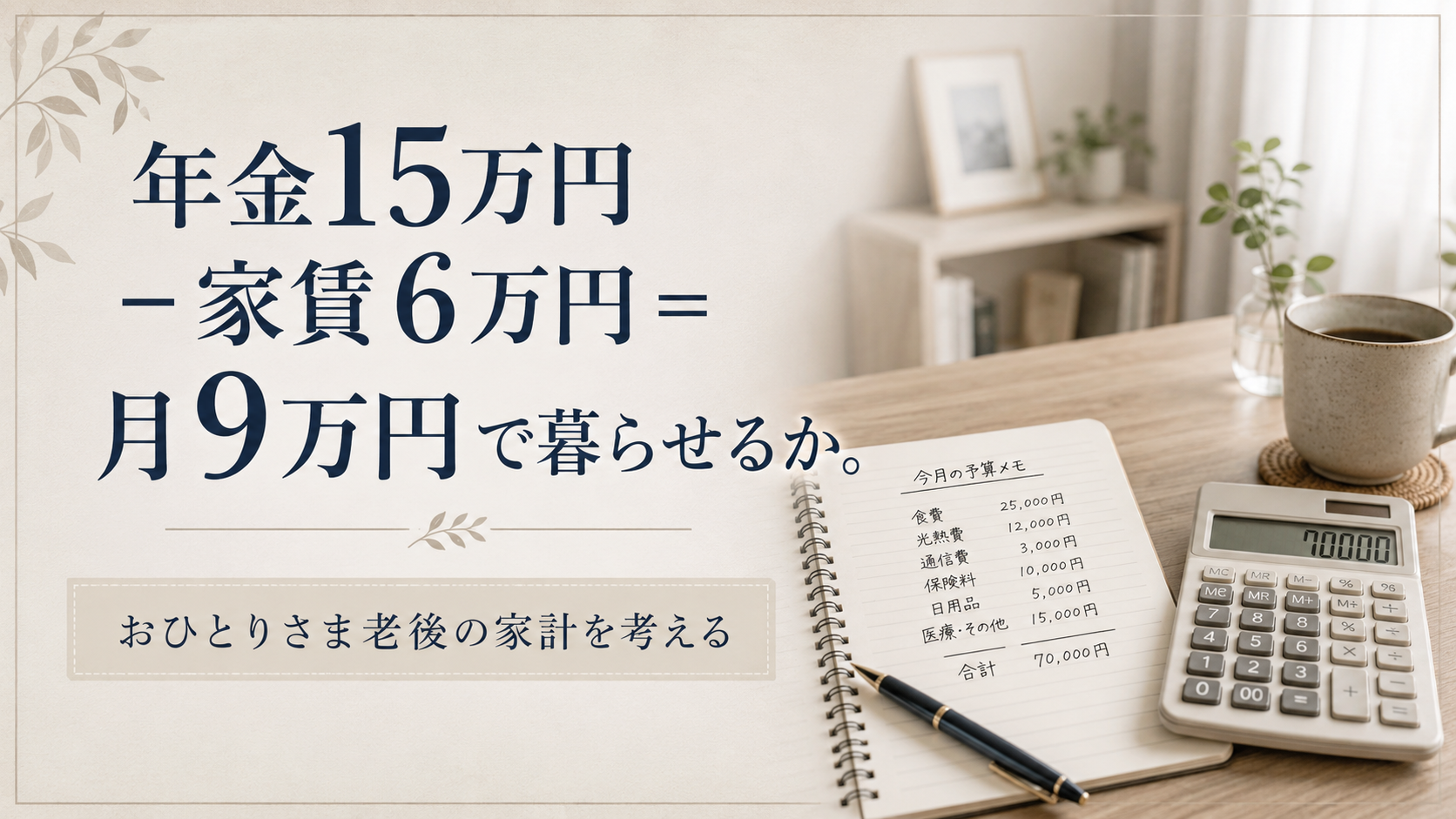

年金15万円-家賃6万円=残り9万円

なので、老後想定家賃は6万円。

年金15万円から6万円を引くと、残るのは9万円。

この9万円で、家賃以外のすべての生活費――食費、水道光熱費、通信費、医療費、交際費、趣味――を回せるのか。

7月の予算配分(仮置き)

9万円を、ざっくりこんなふうに割り振ってみました。

- 食費:30,000円

- 水道光熱費:12,000円

- 通信費:5,000円(楽天モバイル)

- 日用品・雑費:8,000円

- 医療費・お薬代:5,000円

- 交際費・お付き合い:10,000円

- 趣味・楽しみ:10,000円

- 予備費:10,000円

合計でちょうど9万円。

見直すたびに「これで足りるかな」と不安になる金額ですが、7月はこれで一度走ってみます。

でも、年金だけだと味気ない――そこで「贅沢費」を考える

年金15万円の範囲で暮らせる体質を作るのは大事。

でも、それだけだと正直、人生がちょっと味気ない。

たまには旅行にも行きたいし、美味しいものも食べたい。

本も買いたいし、競馬も楽しみたい。

そこで考えたのが、資産の一部を「贅沢費」として毎月少しだけ取り崩す方法です。

投資信託で持っている分から少しずつ充てようと考えました。

問題は、毎月いくらまでなら取り崩してもいいのか、ということです。

「4%ルール」という考え方

退職後の資産取り崩しの目安としてよく知られているのが「4%ルール」です。

これはアメリカのトリニティ大学の研究から生まれた考え方で、「リタイア時点の資産の4%を、

毎年取り崩していけば、30年以上は資産が尽きない可能性が高い」というもの。

たとえば2000万円なら、年4%は80万円。

月にすると約6万7千円までは取り崩せる、という計算です。

株式と債券を組み合わせて運用する前提なので、日本の状況にそのまま当てはまるわけではありませんが、ひとつの目安として広く使われています。

「月0.3%(年3.6%)」で考える

4%ルールはあくまで目安。

私はもう少し控えめに、「月0.3%(年3.6%)」で取り崩すことにしました。

理由は単純で、長生きしたときに資産が底をつくのが怖いから。

少しでも余裕を残しておきたい。

計算するとこうなります。

なお、現在の投資信託の残高は約1800万円。65歳までに給与からの積み増しで2000万円を目指しているため、ここでは2000万円を前提に計算しています。

- 投資信託の元本:2000万円

- 月0.3%の取り崩し:2000万円 × 0.3% = 月6万円

- 年間:72万円

この月6万円を「贅沢費」として、年金15万円とは別枠で使うイメージです。

暴落が来ても、0.3%は0.3%

この「定率(%)で取り崩す」やり方の地味な強みが、暴落のときに出ます。

4%ルールのように「最初に決めた金額(たとえば毎年80万円)」を取り崩し続けると、どうなるか。

相場が大きく下がったときに、資産の目減りが加速します。

評価額は減っているのに、引き出す金額は変わらないからです。

でも「その時点の残高の0.3%」と決めておけば、暴落時には自動的に取り崩す金額も減ります。

たとえば2000万円が一時的に1500万円まで下がれば、月6万円は月4万5千円に。

少し寂しいけれど、その分、資産は残ります。相場が戻ってくれば、贅沢費もまた戻る。

「相場に合わせて、暮らしも少しだけ伸び縮みさせる」。

これが、私にとっては安心できるやり方でした。

年金15万円+贅沢費6万円=月21万円の暮らし

こう書き出してみると、ぐっと現実味が増します。

- 基本生活:年金15万円の範囲内で(家賃6万円+生活費9万円)

- 贅沢費:投資信託からの月6万円(旅行、外食、本、競馬、お祝いごと、急な出費の余裕など)

- 合計:月21万円

基本生活は年金で締める。

贅沢費は資産から。

この線引きができていれば、節約に押しつぶされず、かといって資産を急速に取り崩すこともない。

ちょうどいいバランスになる気がしています。

もちろん運用がうまくいかない年は、贅沢費を減らす。

逆に増えた年は、少しだけ自分にご褒美をあげる。

そういう柔軟さも大事だと思っています。

チャレンジのルール

自分なりに、こんなルールを決めました。

- 7月の1ヶ月間、年金見込み額15万円の範囲で生活する(実際の家賃ではなく、老後想定家賃6万円を差し引いた残り9万円で生活する)

- 7月はまず「年金15万円-家賃6万円=9万円」の基本生活ができるかを試す

- 贅沢費6万円のシミュレーションは、来月以降に別途試してみる予定

- マネーフォワードで毎日支出を記録する

- 使いすぎた週は、翌週で必ず調整する

- 結果は月末にブログで正直に報告する

それでも削らないと決めたもの

節約は大事だけれど、すべてを切り詰めると人生がしぼんでしまう。

だから、これだけは残すと決めたものがあります。

- 競馬(毎週の小さな楽しみ。趣味の予算内で)

- 本を読むこと(図書館も活用しつつ、買いたい本は買う)

- 歯のメンテナンス(ここをケチると、あとで大きな出費になる)

「何を残すか」を決めることは、「何が自分にとって本当に大事か」を決めることでもありました。

現役のうちにやっておく意味

今は給料があるので、もしチャレンジに失敗しても痛手は少ない。

うまくいけば差額はそのまま貯金や投資に回せて、老後資金の上乗せになる。

実は現役のうちは、贅沢費も投資信託から取り崩すのではなく、給与から出す予定だ。

給与から贅沢費を差し引いた残りは、そのまま投資に回す。

そうやって65歳までに投資信託を2000万円まで育てておく——それが今の計画です。

それ以上に、「自分の暮らしのサイズを知ること」が、老後の安心につながると思っている。

いくらあれば足りるのか。何があれば幸せなのか。

失敗してもいい今のうちに、自分の答えを見つけておきたい。

7月、はじまります

正直、9万円で家賃以外のすべてを回すのは、なかなかタイトです。

たぶん途中で何度か「あ、もう無理」と思う瞬間が来る気がしています。

それでも、一度本気でやってみないと、自分の本当の暮らしのサイズは分からない。

結果は月末にまたブログで正直に報告します。

うまくいってもいかなくても、それも含めて「年金生活の予行演習」の記録として残していこうと思います。

コメント